電子帳簿保存法への対応は?

企業のやることチェックリスト

電子帳簿保存法の改正により、2024年1月以降、電子データの保存が義務化されました。企業の責任者や経理の担当の方は、どう対応すればよいかお悩みではないでしょうか。そこで改正点に伴い、電子帳簿保存法の対応について新たにやることをチェックリストにし、分かりやすく解説します。

特に中小企業では対応できないこともあります。そこで、対応できない場合でも引き続き経理処理をしていくコツもお伝えします。

電子帳簿保存法とは?

電子帳簿保存法とは税務関係帳簿書類を保存する義務を定めた法律で、電子取引のデータ(メールやWebからダウンロードした請求書・領収書など)の保存方法や保存義務も定められています。1998年に施行されて以来、今まで何度も改正されています。

2024年1月以降、データで受け取った請求書等は電子保存が必須に

電子帳簿保存法が現在大きな関心を集めているのは、2022年1月施行の改正電子帳簿保存法により、2024年1月以降に電子取引したデータは電子データで保存しなければならない(プリントアウトは不可)という規定が設けられたからです。詳しくは後述しますが、電子データでの保存は、電子帳簿等保存、スキャナ保存、電子取引データ保存の3つに分けられ、区分別に保存方法が定められており、要件も細かく決まっています。

電子帳簿保存法に対応しないとどうなる?

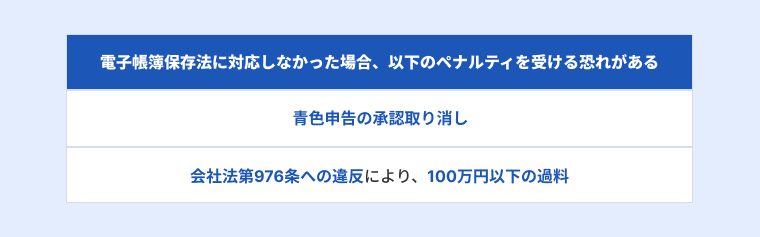

2024年1月以降、電子データの保存等を行わず電子帳簿保存法に対応しなかった場合、以下のペナルティを受ける恐れがあります。

・青色申告の承認取り消し

・会社法第976条への違反により、100万円以下の過料

(参考サイト:https://elaws.e-gov.go.jp/document?lawid=417AC0000000086#Mp-At_976)

また、国税関係帳簿書類に不備が多かったり、データの改ざんや隠蔽、架空取引をした場合、追徴課税が科せられる恐れもあります。なお、対象はスキャナ保存と、電子データを授受・ダウンロードした場合の保存です。

電子帳簿保存法で認められた3つの保存区分

電子帳簿保存法では保存区分が3つに分かれています。

電子取引データ保存

電子帳簿保存法で所定の要件を満たした保存が義務となっているのは、電子取引データです。電子取引での授受、Web上でダウンロード、会計ソフト・社内システムで作成した書類・データなどが含まれます。

取引書類を受け取った側は書類を電子データで保存する義務、電子データを送った方は、控えを電子データで保存する義務があります。

電子帳簿等保存(国税関係帳簿書類の電磁的記録による保存)

国税関係の帳簿や書類を会計ソフトで作成し、電子データのまま保存する方法です。ただし、電子帳簿等保存は任意です。

スキャナ保存

国税関係書類や取引書類を紙で作成している場合、スキャナで画像データにしてから保存する方法です。なお、スキャナ保存も任意です。

【電帳法対応チェックリスト①】データで授受する書類に対してやること

電子帳簿保存法への対応で、税務関係帳簿書類をデータで授受した場合、やるべきことは5つあります。以下のチェックリストで何をどうやるべきか確認しましょう。

1. 電子データで受領する書類の数や内容を把握する

電子データで受領する書類の概要を把握します。たとえば、以下の項目です。

・取引の数(月間数、年間数)

・電子データの保管担当者

・書類やデータの種類(請求書・納品書などの書類、クレジットカードの利用明細、ネットバンキング、社内システムの経費データなど)

・書類の授受方法(FAX・電子メール・クラウドサービスなど)

以下の書類やデータは電子データでの保存が必須です。

・Webサイト上でダウンロードできる書類

・電子メールに添付された書類

・クレジットカードの利用明細や請求書

・クラウドサービス上でやり取りした書類

・FAX(ペーパーレス)で受け取ったPDF

・EDIシステムのデータ

・社内システムで管理している経費などのデータ

なお、メール本文中に取引情報がある場合は、メール自体の保存か、メールをPDF化して保存する必要があります。また、Webで取引した情報をダウンロードできない場合は、取引画面のスクリーンショットを保存しましょう。

2. 受領したデータの保存方法を決める

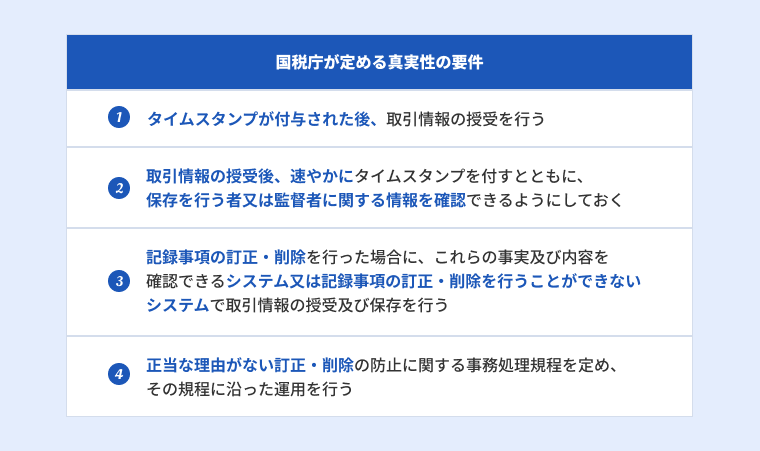

電子保存の要件は2種類あります。そのひとつが「真実性の要件」です。国税庁では真実性の要件を以下のように定めています。

以下の措置のいずれかを行うこと

①タイムスタンプが付与された後、取引情報の授受を行う

②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく

③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う

④正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う

(参考サイト:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf#page=4)

- ②のタイムスタンプを付与する期間は、最長で2カ月+概ね7営業日以内です。

4つある保存措置のうちどれを利用するかは、取引の規模で考えましょう。取引数が多い場合は③が最も少ない労力で運用できます。取引が小規模なら④が適しています。なお、事務処理規程の詳細は後述します。

また、主な保存措置は③にし、状況によりその他の方法を選ぶこともできます。なお、最もコストがかかるのは③です。コストや保存にかかる負担も考慮しながら、自社に合った方法を選びましょう。

3. 受領したデータの保存場所を決める

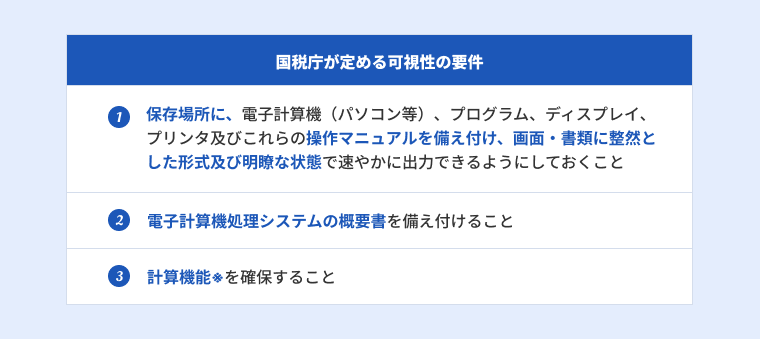

電子保存の要件の2番めは「可視性の要件」です。国税庁では可視性の要件を以下のように定めています。

・保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書類に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

・電子計算機処理システムの概要書を備え付けること

・計算機能※を確保すること

- 以下の、帳簿の検索要件①~③に相当する要件(ダウンロードの求めに応じることができるようにしている場合には、②③不要)

保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要

(参考サイト:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf#page=4)

帳簿の検索要件とは、以下の3つです。

(参考サイト:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf#page=4)

①取引の日付、金額、取引先企業が検索できる

②日付と金額は範囲指定で検索できる

③2つ以上の項目により検索できる

電子保存の要件、特に検索要件を満たすにはシステムの導入をおすすめします。

4. データのまま一連の業務が行えるフローを検討する

従来は、紙を社内で回すワークフローが一般的でした。そのため、電子データのまま保存までできる以下のようなワークフローの確立が必要です。

1.担当者が電子データを受領

2.担当者が上長に電子データを送信

3.上長が承認

4.上長が経理担当者に電子データを送信

5.経理が電子データを確認し承認

6.承認された電子データを会計システムへ入力し仕訳

7.電子データの保存

業務フローが出来たら運用ルールを決めましょう。円滑な運用のポイントは、社内でルールを統一・共有することです。社員が取引や経費の申請をすることもあるため、全社員がルールを知っている必要があります。また、取引先にもルールを共有しましょう。たとえば以下のようなルールを決めます。

1.電子データをプリントアウトしない

2.電子データの社員間での受け渡し方法、保存場所を決める

3.現在の取引や経費処理で使われる書類を把握する

5.必要に応じて事務処理規程等を作成する

保存措置のうち「事務処理規程を定めて運用する」を選んだ場合、事務処理規程は、国税庁の各種規定等のサンプルの「電子取引データの訂正及び削除の防止に関する事務処理規程」を参考に作成しましょう。

(参考サイト:国税庁 参考資料(各種規定等のサンプル))

【電帳法対応チェックリスト②】紙で授受する書類に対してやること

電子帳簿保存法では、紙で授受する書類に対して新たにやることがあります。5つのチェックリストに沿って業務を見直してみましょう。

1. 電子データでのやり取りへの切り替えを検討する

ペーパーレス化やDX推進が進む現在、紙データを減らす取り組みが必要です。電子データと紙の取引が混在していると業務が複雑化してしまいます。紙で取引している企業には、業務の簡素化にもつながる電子データでの取引を依頼しましょう。

2. 「スキャナ保存制度」を導入する

電子帳簿保存法の改正では要件が緩和され、スキャナ保存がしやすくなりました。ペーパーレス化すると、コスト削減や事務処理の効率化ができます。紙での取引データは、紙の原本を破棄できるスキャナ保存をおすすめします。

3. スキャナ保存に対応したシステムを導入する

電子データの業務とスキャナ保存での業務が同じフローでできるシステムを導入しましょう。書類をスキャンして電子データ化したものを見ながら仕訳すると、電子データと同じ業務フローにでき効率的です。

4. データで一連の業務が行えるフローを検討する

紙の書類をスキャンし、ペーパーレスで電子データとして保存まで行える業務フローを作成する必要があります。紙をスキャンする作業を業務フローの最初に入れましょう。たとえば、以下のようなフローが考えられます。

1.担当者が紙の書類を受領

2.担当者が紙の書類をスキャンし、上長にスキャンしたデータを送信

3.上長が承認

4.上長が経理担当者に電子データを送信

5.経理が電子データを確認し承認

6.承認された電子データを会計システムへ入力し仕訳

7.電子データの保存

5. 必要に応じて事務処理規程等を作成する

「真実性の要件」で定められている保存措置のひとつである「タイムスタンプの付与」ができない場合には、事務処理規程に基づいた運用が必要です。

中小企業など、システム導入をしない方針の企業は、事務処理規程に基づいて運用しましょう。ただし、事務処理規程のみでは不正が起きやすいことから、細心の注意を払った運用が必要です。

また、普段は電子データでの運用でも、状況によって事務処理規程に則った運用をするケースもあります。必要な場合は、国税庁のサンプルから「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」を参考に作成しましょう。なお「スキャナによる電子化保存規程」の作成も必要な場合があります。

国税重要書類の記録事項方法には、以下の2つがあります。

①最長2か月+概ね7営業日の期間内に行う「業務処理サイクル方式」

②7営業日以内に行う「早期入力方式」

「業務処理サイクル」で記録する場合に「スキャナによる電子化保存規程」の作成が必要です。

(参考サイト:国税庁 参考資料(各種規定等のサンプル))

電子帳簿保存法への対応時に役立つ! 「スタンプ」の活用アイデア

税務関係帳簿書類が適切に保管できていないと、ペナルティを受ける恐れがあるため、迅速な対策が必要です。たとえば、スタンプ(判子)の活用は、事務処理上の人的ミスの軽減や書類管理の効率化につながります。スタンプで「処理済みか否か」「処理の日付」「処理方法」などを書類に記録するだけで、誰でも書類の状況を把握できます。

パプリでは、電子帳簿保存法対応のスタンプを販売しています。既製品に加え、オーダーメイドで業務フローの各ポイントに合わせたオリジナルスタンプも作成できます。

パプリのスタンプは、各書類の進捗状況や内容が一目でわかる便利なスタンプです。データスタンプ、一行印、キャップレス型の3種類があります。既製品は、以下のような内容が押印できます。

・「電子データ保存済」+日付

・「スキャナ保存済み」+日付

・「PDF保存済」+日付

・「伝票処理済」

オーダーメイドでは「請求書データ保存済」「データ保存待ち」など、細分化した業務ごとのスタンプも作れます。電子帳簿保存法に対応した書類管理には、パプリのスタンプがおすすめです。

まとめ

![パプリの印鑑・はんこ作成の魅力である[全2,300点以上の品揃え][日本最大級のスタンプショップ][¥2,000(税込)以上で配送料当社負担][仕上がり確認できてカンタン安心]を説明する画像](/j3a/images/hanko/stamp/column/1/img07.png)

電子帳簿保存法による電子データの保存義務化は、業務フローの見直しや、紙媒体の保存などの対応が必要です。その中で、紙の管理を効率的に行うには、電子帳簿保存法対応のスタンプを使うと円滑な経理処理が可能です。ぜひ試してみてはいかがでしょうか。