適格請求書(インボイス)とは? 書き方や領収書の扱いについても解説!

消費税の仕入税額控除の適用条件として、2023年に実施されるインボイス制度の方式に合う帳票が必要になります。これまでは請求書さえあればよかったですが、制度の導入後は要件を満たした適格請求書がないと控除を受けられません。そのため、発行事業者は対応が求められます。

本記事では、インボイス制度の基本をおさらいするとともに、適格請求書の書き方や、領収書・電子データの交付の扱いや注意点などについて触れていきます。あわせて、制度の対応におすすめのパプリの伝票印刷サービスをご紹介します。ぜひ参考にしてください。

インボイス制度(適格請求書等保存方式)をおさらい

インボイス制度とは、2023年10月1日から開始される、複数の税率に対応した仕入税額控除の方式のことです。正式名称を「適格請求書等保存方式」といい、仕入税額控除の金額を正確に行うために導入されます。売り手が登録事業者、買い手が課税事業者の場合に適用されます。

事業者は売上税額と仕入税額の差額を消費税として納めることになっており、この仕組みを仕入税額控除といいます。これまでは仕入れ先が発行した請求書があれば仕入税額控除を受けられましたが、本制度が始まると記載要件を満たす新しい方式の帳票の交付・保存が必要です。

現在は新制度の前段階として、2023年9月30日まで区分記載請求書が実施されていますが、2023年10月1日をもってインボイス制度に切り替わります。新しく切り替わったあとは、区分記載請求書に必要だった事項に新しい記載項目が加わります。

適格請求書(インボイス)とは?

そもそもインボイスとは、買い手に正しい適用税率・消費税額などを伝えるための手段を指します。役割を果たすなら請求書以外の納品書や領収書などでもよく、書類の名称は問いません。交付を受けた買い手は、インボイスを保存しておくことで仕入税額控除の適用を受けられます。交付した売り手側も写しの保存が必要です。

売り手は発行を求められた場合、インボイスを発行する義務があります。交付するには事前の登録申請が必要です。売り手側で申請手続きが済んでいない場合は、以下の国税庁の公式ページに案内があるため参考にしてみてください。

なお、申請後の審査には時間がかかります。制度開始日から事業者登録を受けたい場合は、2023年3月31日までに手続きをする必要があります。

適格請求書の書き方

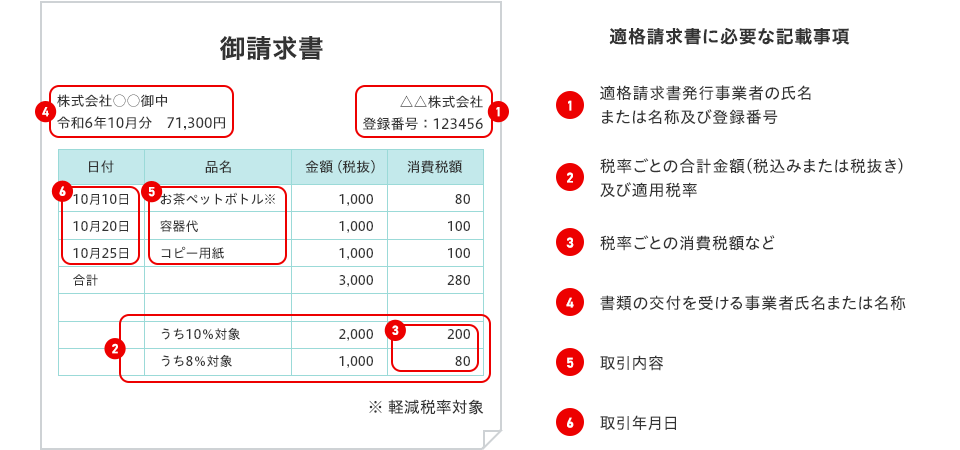

特に書式の指定はありませんが、以下の1~6までの必要な記載事項を漏れなく満たす必要があります。記載事項については、以下で順番に解説していきます。

1. 適格請求書発行事業者の氏名または名称及び登録番号

売り手の氏名または名称を載せます。代わりに屋号を書くことも可能です。屋号にする場合は、電話番号も書いておくなど特定しやすくしておくことが必須です。

また、発行事業者として割り当てられる登録番号の記載も必要です。これは、区分記載請求書とは異なる新しい記載事項であり、識別番号のようなものです。登録番号が未記載の場合はインボイスとして扱われず、区分記載請求書と同じ扱いになってしまうため注意しましょう。

登録番号がないという場合は、発行事業者の申請手続きが必要です。登録が完了すると、国税庁の公式サイトで登録番号などの情報を確認できます。

2. 税率ごとの合計金額(税込みまたは税抜き)及び適用税率

消費税率が2種類あるため、インボイスでどちらの税率が適用されているのかを明確にするためにも、税率ごとの合計金額を記載する必要があります。軽減税率の対象となるものがない場合は、金額を別途記載する必要はありません。

記載する際は、税率ごとの合計金額と、合計金額に適用した税率を記載します。書くときは「税抜き」または「税込み」のどちらかに統一しましょう。

3. 税率ごとの消費税額など

税率ごとに分けた消費税額を記載します。軽減税率の適用対象がない場合、8%と書く必要はありません。また、1円未満の端数がある場合は、ひとつのインボイスにつき1回の端数処理を行います。切上げ・切捨て・四捨五入など端数処理の方法は任意ですが、個別の商品ごとに消費税を計算して端数処理を行い、その合計金額を消費税額とするやり方はできません。

4. 書類の交付を受ける事業者氏名または名称

交付を受ける取引先事業者の氏名・名称を載せます。ただし、後述する「適格簡易請求書」を交付する場合は記載不要です。書式にあわせて必要かどうか判断しましょう。

5. 取引内容

販売した商品の名前やサービス名といった売買内容を記載します。売買内容に軽減税率の対象がある場合は、その記載も必要です。

売買内容が多いために、1枚の書類ではまとめきれない場合もあるでしょう。その場合、記載事項のすべてを1枚にまとめる必要はなく、書類の相互の関連が明確かつ取引内容を認識できる方法で交付されていれば、記載事項が満たされていることになります。

6. 取引年月日

商品やサービスごとに売買が発生した日付を記載します。

ちなみに、返金・返品の処理をする場合に交付義務がある適格返還請求書にも、日付を記載する必要があります。日付は、返金に応じることになった商品(課税資産)を譲渡した年月日と、返金・返品が発生した年月日を記載します。譲渡の年月日については、日々の返品が多くて日付を把握しきれない場合があるため、具体的な年月日が分からない場合は月単位や前月末日など、適切な範囲内の記載であれば認められます。

アスクルのネット印刷「パプリ」が提供する伝票印刷サービスでは、インボイス制度に対応した適格請求書の条件を満たしたフォーマットの伝票を簡単に作成できます。Webでテンプレートを選んで文字入力するだけで本格的な伝票が小ロット1冊から注文できます。

インボイス制度に対応する帳票の作成には、ぜひパプリの活用をご検討ください。

領収書やレシートは「適格簡易請求書」として扱える

領収書やレシートは適格簡易請求書として扱われます。適格請求書との違いについては以下で解説します。

適格簡易請求書の書き方

適格簡易請求書とは、不特定多数の人たちに販売・サービス提供を行う事業者向けに発行が認められているインボイスです。

通常の適格請求書には、要件を満たすために取引相手の名前を書く必要があります。しかし、不特定多数を相手にする小売などの場合で、相手の名前を確認するのが難しい場合は、交付を受ける相手の氏名が不要になる、適格簡易請求書という簡易的な書き方が認められています。なお、適格簡易請求書の要件としては以下の5つが挙げられます。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等※又は適用税率

(引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

発行する際のフォーマットとしては「適用税率のみ記載」「税率ごとに区分した消費税額等を記載」「両方記載」するパターンがあり、任意で選択できます。適格請求書は税率と消費税額をどちらも記載する必要がありますが、適格簡易請求書では片方だけでも認められる点に違いがあります。また、交付を受ける事業者の氏名・名称の記載が不要である点も異なります。

適格簡易請求書の注意点

適格簡易請求書を発行する際の注意点として、交付できる業種が限られる点や、3万円未満の取引が発生した場合でも発行が必要な点、電子データで提供する場合の対応などが挙げられます。以下、それぞれ詳しく解説します。

交付できる事業が限られている

適格簡易請求書を発行するには、発行事業者として登録済みで、かつ交付できる業種に該当している必要があります。交付できるのは以下の7業種です。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

(引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-06.pdf)

これらに当てはまる場合、適格請求書を発行する代わりに適格簡易請求書を交付できます。小売業にはコンビニやドラッグストア、総合スーパー、ホームセンターなどがあります。飲食店ならカフェや居酒屋、バー、レストランなどが当てはまります。その他の事業については、事業の性質によって判断されます。

また、不特定多数に販売・サービス提供を行う事業の場合は、交付できる業種に該当します。上記のような業種で、取引が発生するたびに利用者の名前を聞くのは手間がかかるため、適格簡易請求書の交付と保存が認められています。

取引価格が3万円未満でも発行が必要

これまでは取引価格が3万円未満の場合、領収書などがなくても仕入税額控除が適用されていました。しかし、インボイス制度が導入されたあとで控除を受けたい場合は、3万円未満の取引でも適格簡易請求書が必要になります。

ただし3万円未満の取引でも、船舶・バス・鉄道など旅客移送が目的の公共交通機関の利用や、自販機などの自動サービス機の購入、郵便切手を対価に利用できる郵便サービスなどを利用した場合、それら取引の領収書の交付を受けることは難しいでしょう。そのため、こうしたケースでは特例として交付の義務が免除され、要件を満たした帳簿の保存のみで仕入税額控除が認められます。

帳簿に記載する際は、適格簡易請求書の必要事項に加えて、「3万円未満の〇〇の料金」などの仕入税額控除が適用される仕入れである旨を書きます。仕入れ先の住所または所在地の記載が必要な場合もあるため、ケースに応じて記載してください。

インボイス制度対応の伝票印刷にはパプリ

これまでは仕入れ先が発行した請求書があれば仕入税額控除を受けられましたが、インボイス制度の導入後は違います。制度に対応した新しい方式である適格請求書(インボイス)が必要です。買い手から発行を求められた場合、売り手はインボイスを発行する義務があるため、新しい方式に対応する対象帳票を事前に用意しておく必要があります。

アスクルのネット印刷「パプリ」が提供する伝票印刷サービスには軽減税率対応伝票があり、8%と10%の税別合計金額の記載が可能です。また、全ての商品で、無料のデザインテンプレートから選択して、入力フォームに登録番号を記入するだけで簡単に適格請求書が作れるようになっています。インボイス制度に対応する帳票の作成には、ぜひパプリの活用をご検討ください。

まとめ

2023年に迫るインボイス制度の導入により、仕入税額控除を受ける方法が変わります。売り手は書面または電子データによる適格請求書(インボイス)の交付に対応し、求められればこれを発行する義務があります。また、インボイス発行には事前登録が必要です。適格請求書を手軽に作成したい方は、パプリの伝票印刷の利用がおすすめです。